房产新消息:金融监管从严治房

做为老百姓来说我们现在最为关注的莫过于房产方面的消息了,一方面有房的担心房价下跌,无房的又怕房价涨,当然关注房产方面的内容也不单单是房产的价格,还有装修,政策等等方面,所以今天小编就给大家分享一些与房产方面相关的信息给大家吧。

2021年1月,市场短期资金价格有不同程度的上涨,部分商业银行小幅上调贷款利率,货币市场流动性阶段性明显偏紧。市场上有观点认为,此轮流动性阶段性偏紧、利率上行主要是针对房地产泡沫。我们认为监管部门针对住房金融政策严格规范的意图已经比较明确,国内房价上涨过快及其泡沫风险更多体现的是局部、结构性的。过去两年,全国大部分地区房价涨幅逐步回落,仅一线和少数重点二线、三线城市房价涨幅相对较快,成为当前房地产调控的重点区域。

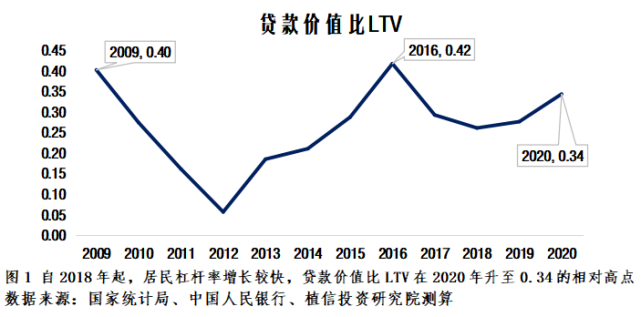

自2020年三季度开始,金融监管部门对房地产融资采取了一系列针对性的调节措施。前有“三道红线”,对房企资产负债的水平和结构提出新的要求;后又发布银行业金融机构房地产贷款集中度的通知(下称《通知》),对银行房地产贷款的结构提出要求,包括适当控制居民购房贷款规模,严防利用消费贷、首付贷资金违规加杠杆行为;对房企加强融资管控,包含贷款、信托及境内外债券融资。过去几年居民部门杠杆率增长较快,贷款价值比LTV从2017年的0.29升至2020年的0.34。“三道红线”和集中度管理体现了监管部门对住房金融政策的连续性,是健全我国宏观审慎管理制度和完善房地产金融管理长效机制的重要举措。

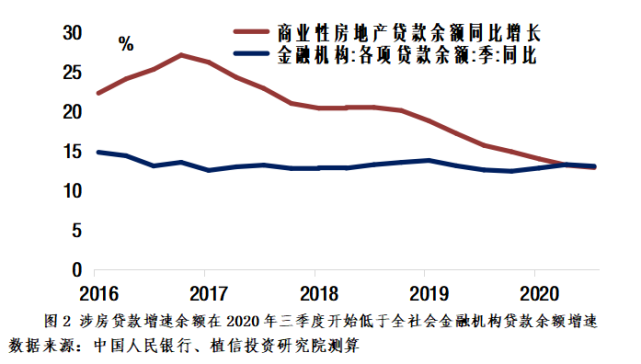

2019年以来,银行个人按揭贷款增速进一步有所放缓。2020年全国个人按揭贷款3万亿,同比增长9.9%,增速较2019年回落5.2个百分点。个人按揭贷款增速已经低于同期金融机构人民币贷款余额12.5%的增速。自2016年以来,新增个人按揭贷款占金融机构新增贷款比例已经从19.3%降至13.4%,个人住房贷款余额占比尚不到20%。可见,当前并没有大幅收缩按揭贷款余额、大幅放缓按揭贷增速的必要。

银行业金融机构房地产贷款集中度管理政策出台的主要目的是,构建规范性管理的框架。长期以来房地产开发贷款占整个贷款的比重始终在7%左右的较低水平,近年来变化不大,升得快的是按揭贷款。结合贷款质量(不良率)综合考虑,相较个人住房贷款而言,房地产开发商贷款比重下降的空间更小。未来在“三条红线”的管理下,部分房企杠杆水平较高,负债规模增长将有所放缓,将寻求更多元化的融资方式,尤其是在直接融资领域。未来商业银行房地产开发贷款增速将会有所放缓,在银行信贷余额中的比重会在稳定运行中有所下降。

01

建立调控长效机制

三条红线控制房企杠杆水平对市场的影响是收缩供给,并不能起到控制房价的作用,相反可能会因为引起供给放缓而不利于抑制房价上涨。因此,显然不能将三条红线的举措理解为是为了控制房价上涨和泡沫。该举措重要的政策意图是通过合理控制房企杠杆水平,达到控制房地产金融风险的目的。

根据上市银行2020年前三季度所披露的财报来看,大部分银行涉房贷款增速在过去几年均保持两位数增长,存在部分银行个人住房贷款超过相应标准的状况。“踩红线”的银行在未来2-4年时间内将做出相应调整,在控制新增个人住房信贷增速的同时,适当压缩存量,达到监管要求。从上市银行及公开市场信息来看,需要进行调整涉房贷款的银行规模相对有限,涉及到的房地产贷款余额占到整个金融机构涉房贷款余额的比例约四分之一,主要集中在建行、邮储、招行、浦发、兴业等几家中资大中型银行。

据测算,假设这几家银行整体贷款增速运行平稳,平均每家银行在2021年涉房贷款或少增1000-1500亿之间,占到各自涉房贷款的比例在5%-10%之间,占到各自银行贷款余额的比重在1%-3%,占银行业房地产贷款比重约1.5%,应当说需要调整的规模并不大,而且具有2-4年的整改期。而更多的银行并未踩红线,客观上存在填补空缺的可能性。可见,监管部门的集中度管理政策并不会带来房地产贷款增速大幅下滑、占比明显走低的结果。从这一点看,集中度政策更多地是具有规范性和着眼长远风险管理的考量,并非是为了达成短期控制房价上涨的目标。

按上述判断,当前房贷利率全口径显著上行的概率也较小。1月份首套房贷平均利率较2020年12月下降了1个基点,结合降低实体经济融资成本的要求和央行货币政策采取“不急转弯”的策略来看,短中期内基准利率LPR向上调整的概率不大。参考以往涉房信贷收紧时期的表现来看,住房金融政策在未来6-12个月内可能将保持中性的姿态,主要还是针对深圳、广州、上海等房价涨幅相对较大、涉房贷款增速较快的区域,会适当偏紧一些。

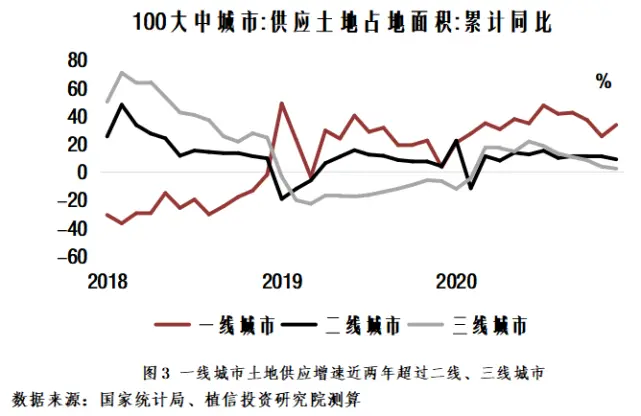

2020年中央经济工作会议首次明确提出,要解决好大城市住房供给不足的问题,继续实施“因城施策”,促进房地产市场平稳健康发展。长期以来,国内房地产市场地区间人地错配是部分城市房价高企的首要原因。近期统计数据表明地方政府正在落实因城施策的政策理念。2020年,一线城市土地供应占地面积同比增长33%,明显高于二线(9%)、三线(2%)城市的土地供应增速。

02

多管齐下改善供给

在“十四五”时期,国内将加强住房保障体系建设,有效扩大保障性租赁住房供给。以上海为例,《上海市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》中提出,计划2021年新增5.3万套租赁住房,到2025年形成租赁住房供应40万套以上。

房价涨跌与涉房贷款增速具有较强的相关性,未来住房金融调控将更聚焦重点城市,突出结构性特点,而非“一刀切”。在中央“房住不炒”和“坚决遏制房价上涨”的政策下,房地产市场调控政策将持续从严和规范。尤其是在结构上,合理调节大中型商业银行在热点城市的涉房贷款,对缓解局部住房金融风险将起到关键的作用。1月27日起,广州四大行房贷全线涨价,房贷利率整体上调15个基点。

在地方政府层面,按照“因城施策”原则,针对热点城市继续采取限购、限贷、限价等调控措施,并单列租赁住房土地指标,加大租赁住房供给建设;从供需两端出台政策,以稳定房地产市场运行为主要目标。包括上海、深圳、广州、杭州、成都、厦门、南京等主要热点城市都相应出台了管控政策,从土地、销售和信贷领域实施综合管理。未来政策主线重在建立规范和长效机制,会取得比以往注重金融总量调控更好的政策效果。

免责声明:本文由用户上传,如有侵权请联系删除!

猜你喜欢

最新文章

- poison(ivy 什么意思)

- 魔法卡片掉卡规则(魔法卡片中怎么没有变闪卡的卡友)

- 眼部结构简图(眼部结构简介介绍)

- 武汉外高国际部学费(武汉外高出国)

- 湖南台为什么叫马桶(湖南台为什么叫芒果台)

- 公元前10000年是什么年(公元前10000年)

- 租号玩咋上号(租号玩上号流程是什么样怎么操作简介介绍)

- 霍华德鞋子怎么样(阿迪达斯最新的霍华德战靴怎么样)

- qq炫舞宝石怎么升级(qq炫舞宝石怎么合成)

- windows 写入缓存(windows写入缓存开启好还是关闭好)

- 剖视图分为哪五种(剖视图可分为哪三种简介介绍)

- 手机浏览器哪个好知乎(手机浏览器哪个省流量)

- 一又二分之一的夏天片尾曲的最后一幕好像没播(就是张灏牵着穿裙子的罗曼的手离开 在搞什么 就等那一)

- 荆轲传奇在线观看国语版(谁能告诉我荆轲传奇这部电影到哪里下载)

- 怎么注册盛大通行证账号(怎么注册盛大通行证)

- 一个人去鼓浪屿旅行,有没有有特色的住宿推荐理由(一个人去鼓浪屿旅行,有没有有特色的住宿推荐)

- 瓶邪的意思是什么(瓶邪单行道是什么意思)

- 深圳来电科技有限公司充电宝(深圳来电科技有限公司怎么样)

- 美特斯邦威什么意思内涵(美特斯邦威是什么意思简介介绍)

- 怀旧服老陈的空酒桶npc在哪(魔兽世界怀旧服猎人怎么完成老陈的空酒桶任务)

- 成都发现了什么墓(成都发现的大型崖墓群是属于哪个朝代的)

- 天下贰CBG角色已经登记上架了(过了7天下架了 我想改价格 说IP异常怎么办 我不想再下架等14天在上架)

- 天净沙秋思的秋思意思(天净沙秋的秋的意思)

- 怎么用VoipDiscount电话(怎么用VoipDiscount电话)